Che cos'è e quando serve la dichiarazione di mancata circolazione? Si tratta di un documento necessario per mantenere la validità di un attestato di rischio

Che cos'è e quando serve la dichiarazione di mancata circolazione? Si tratta di un documento necessario per mantenere la validità di un attestato di rischio

Che cos'è e quando serve la dichiarazione di mancata circolazione? Si tratta di un documento necessario per mantenere la validità di un attestato di rischio

La dichiarazione di mancata circolazione, o di non circolazione, è un documento necessario per conservare la validità di un attestato di rischio nel caso in cui non si proceda all’immediato rinnovo di una polizza RC auto, tolti ovviamente i canonici 15 giorni di tolleranza (o di comporto).

UTILIZZO DELLA DICHIARAZIONE DI MANCATA CIRCOLAZIONE

Se la polizza è scaduta da più di 15 giorni, infatti, l’attestato di rischio conserva la sua validità. A condizione però che nel periodo successivo alla scadenza l’auto non abbia circolato, oppure sia stata assicurata con un’assicurazione temporanea. Quando si rinnova la polizza, basta presentare la dichiarazione di mancata circolazione (che serve, appunto, a dimostrare di non aver guidato la vettura nel periodo scoperto dall’assicurazione) per essere di nuovo in regola.

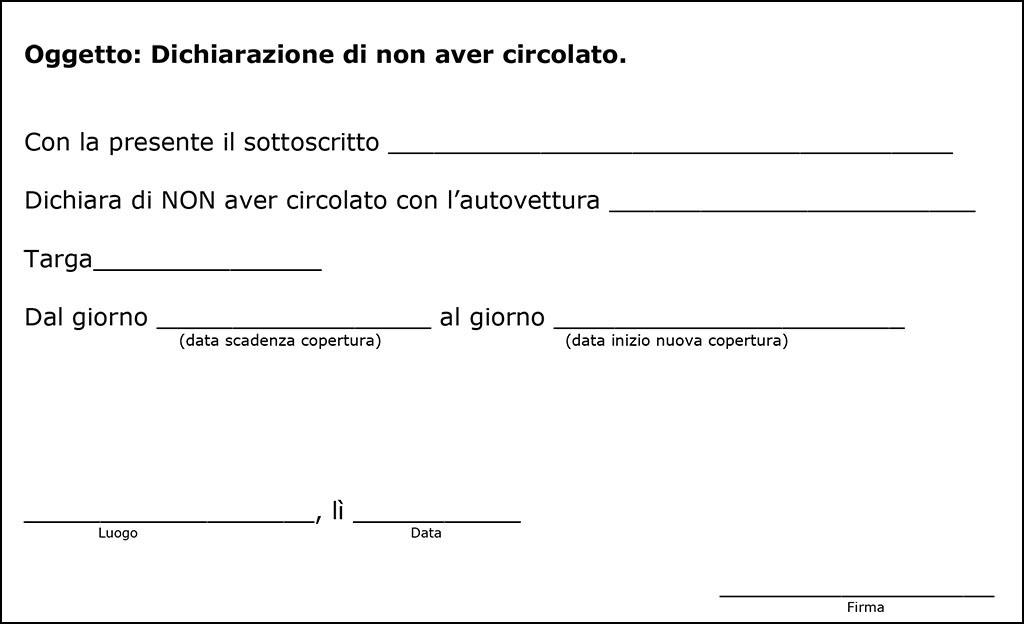

COME SI COMPILA LA DICHIARAZIONE DI MANCATA CIRCOLAZIONE

Il modulo d’autocertificazione per la dichiarazione di non circolazione è disponibile online o presso la propria compagnia assicurativa. Dev’essere compilato in tutte le parti, riportando con cura i dati anagrafici e la targa della vettura. Bisogna poi spuntare la voce “ai sensi e per gli effetti degli articoli 1892 e 1893 del C.C. dichiaro di non aver circolato e di non aver causato sinistri nel periodo successivo alla data di scadenza del precedente contratto assicurativo”. Scarica qui un fac simile della dichiarazione di mancata circolazione.

OBBLIGHI DELLE AUTO SENZA ASSICURAZIONE

A questo proposito ricordiamo che un qualsiasi veicolo senza copertura assicurativa, non solo non può circolare ma non può neppure sostare in nessuna strada pubblica, e va necessariamente parcheggiato in uno spazio privato (altrimenti scatta il sequestro e una sanzione minima di 841 euro, che possono diventare molti di più nel malaugurato caso in cui il veicolo venga coinvolto in un incidente).

E IL BOLLO AUTO SI DEVE PAGARE SEMPRE?

Viceversa il bollo auto si deve sempre pagare, essendo un tributo che si basa sulla proprietà del veicolo e non sulla circolazione. Quindi una vettura, auto o moto non fa differenza, che resta ferma in un box privato senza circolare mai su strada, può restare senza assicurazione ma è comunque sottoposta al pagamento obbligatorio del bollo. L’unica eccezione riguarda i veicoli storici ultratrentennali non adibiti a uso professionale e non circolanti, che sono esclusi dalla tassa di possesso.

ATTESTATO DI RISCHIO: UN UTILE RIEPILOGO

Dato che la dichiarazione di mancata circolazione è strettamente correlata all’attestato di rischio, riepiloghiamo brevemente la funzione di questo documento, soprattutto alla luce delle recenti modifiche. L’attestato di rischio certifica la storia assicurativa del proprietario di un’automobile negli ultimi cinque anni, ed è necessario per assicurare un veicolo. Dal 2015 è disponibile solo in formato digitale. Più dettagliatamente, l’attestato di rischio contiene i dati del veicolo e dell’assicurato, la storia dei suoi eventuali sinistri e la classe bonus malus. L’applicazione del bonus o del malus, il sistema che premia chi non provoca incidenti e penalizza chi li causa, fa riferimento a una pagella contenuta nell’attestato di rischio, altrimenti detta ‘tabella della sinistrosità pregressa’.

Tale pagella, che in passato registrava gli incidenti degli ultimi cinque anni, a partire dal 1° gennaio 2019 sarà progressivamente estesa a 10 anni. Si tratta, questa, di una delle modifiche a cui accennavamo. L’altra, la più importante, riguarda l’introduzione dal 2018 dell’attestato di rischio dinamico. L’ARD consente infatti di recuperare (grazie a un codice identificativo) le informazioni sui sinistri stradali non denunciati o denunciati tardivamente, spesso dopo oltre un anno. Sinistri che nel vecchio attestato di rischio, qualora l’assicurato avesse deciso di cambiare compagnia, non comparivano, permettendogli quindi di eludere il sistema del bonus malus. E, conseguentemente, di pagare una RC auto più bassa del dovuto. Ma con l’attestato di rischio dinamico questa scorrettezza non è più possibile.

Iscriviti gratis al nostro canale whatsapp cliccando qui o inquadrando il QR Code